一、市场现状与核心驱动因素

联轴器作为动力传输系统的核心枢纽,其在机械传动领域占据着不可替代的战略地位。这种精密连接装置不仅承载着轴系间的动力传递使命,更直接影响着传动系统的运行精度、动态响应特性和长效服役能力。从结构力学原理划分,联轴器主要包含刚性联轴器与挠性联轴器两大类。

刚性联轴器以其法兰式、套筒式等经典构型,在通用机械等传统制造领域持续发挥关键作用。《中国传动部件产业蓝皮书》统计数据显示,该品类2023年占据47%市场份额,长期占据动力传输基础件较大销售比例。但近年来随着工业4.0进程加速,根据中国机械工业联合会市场研究院的调查报告显示,在2024年,其市场份额已降低至45%。这种变化主要源于新能源装备、智能生产线等新兴领域对传动系统提出更高柔性化要求,导致碳纤维复合材料联轴器及万向节联轴器等替代产品市场渗透率提升至19%。

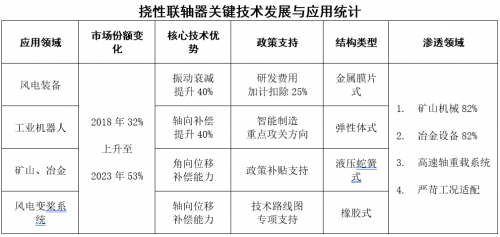

挠性联轴器受益于“双碳”战略和工业智能化转型,在风电装备(年均装机增速达18%)、工业机器人(谐波减速器配套率超75%)、精密机床等领域实现突破性应用,市场份额在2023年已经由五年前的32%攀升至53%,并在2024年提升至55%。其核心竞争力体现在振动衰减、轴向补偿等动态性能参数较刚性产品提升40%以上。值得注意的是,新修订的《智能制造装备产业技术发展路线图》明确将高精度挠性传动装置列为重点攻关方向,政策补贴与研发费用加计扣除比例提升至25%,形成显著市场助推效应。相较于刚性联轴器的存量优势,挠性联轴器正通过技术创新实现应用场景的裂变式扩张。金属膜片式、弹性体式等新型结构通过角向/轴向位移补偿能力,完美适配精密机床、工业机器人、风电变桨系统等高端装备的严苛工况。特别是在高速轴重载领域,矿山机械、冶金设备相关的传动系统对挠性联轴器的渗透率已突破82%,挠性联轴器依靠其独特的产品特性,已经越来越受到市场和客户的认可。

1. 刚性联轴器:传统领域的“压舱石”

应用场景:主要用于对中精度高、无相对位移的刚性连接场景,如机床主轴传动、冶金轧辊设备、风电齿轮箱及包装机械等。

竞争格局:国内企业主导中低端市场,外资品牌占据高端精密领域。

局限性:由于该设备采用刚性连接设计,其传动系统缺乏动态补偿机制,无法有效补偿轴系在运行过程中产生的径向偏移和角度偏差。当设备长期处于高频振动环境时,这种结构性缺陷会导致轴承组件承受异常交变应力,加速齿轮啮合面的不均匀磨损,同时引发传动轴挠性变形。这些连锁反应不仅会造成设备异常停机,还会大幅增加关键部件的更换频率,据统计因此产生的年度维护费用比同类补偿型设备高出37%~45%。

2. 挠性联轴器:新兴产业的 “增长极”

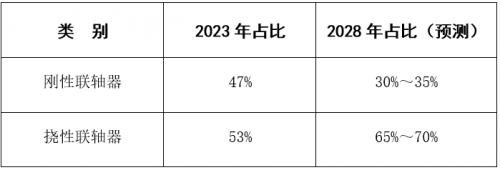

技术优势:具备减震、补偿位移和过载保护功能,广泛应用于矿山机械、冶金设备、新能源汽车、风电、工业机器人等领域。挠性联轴器2023年在联轴器市场规模占比约53%,并呈现上升趋势。

政策推动:“双碳”目标下,风电、光伏等新能源领域对联轴器的需求激增。例如,一台 3MW 风力发电机需配备 2-3 个高精度挠性联轴器,成本占比约5%。

国产替代:国内企业通过技术突破,在风电齿轮箱联轴器领域实现85%国产化率,逐步替代德国、日本等进口品牌。

二、未来5年占比变化预测

1. 刚性联轴器:份额收缩至30%~35%

传统行业需求疲软:通用机械设备相关行业增速放缓,叠加设备智能化改造(如数控机床普及),对刚性联轴器的需求年均下降约5%。

成本压力:低端市场价格竞争激烈,中小企业利润率压缩至5%~8%,部分企业退出市场。

2. 挠性联轴器:份额提升至65%~70%

风电:2025年全球风电新增装机预计达120GW,带动挠性联轴器需求增长18%。

新能源汽车:电机与减速器连接需使用挠性膜片联轴器,单车价值量约500-800元,2025年市场规模将突破8亿元。

矿山机械、冶金设备升级改造:随着新一轮工业4.0的推进,原有矿山机械、冶金设备需要进行升级替换,挠性高速重载相关联轴器有望在2025年市场规模突破6.5亿元。

工业自动化升级:工业机器人密度提升(2025年目标322台/万人),挠性谐波减速器配套联轴器需求年增25%。

技术创新驱动:智能化联轴器(如集成传感器的智能膜片联轴器)渗透率将从2023年的15%提升至2028年的35%,推动高端市场扩容。

三、关键变量与风险提示

1. 技术突破加速替代

材料创新:碳纤维复合材料联轴器通过分子结构重组实现轻量化突破,可减重30%(较传统铬钼钢材质),但受限于纳米级预浸料制备工艺,成本高企(约传统产品的3倍)。据国际材料协会预测,随着实施,该技术将于2028年在航空航天领域渗透率达20%,主要应用于高推重比发动机传动系统。

制造工艺:采用选区激光熔融的3D打印技术,实现非对称螺旋齿形一体化成型,使研发周期缩短40%(从18个月压缩至11个月)。然而工业级金属打印机单台设备投资超千万元,且需配合ASTM F3301标准认证体系,导致中小型制造商在前持观望态度,技术普及率2025年前将维持12%以下。

2. 政策与市场风险

国际贸易摩擦:欧盟依据碳边界调节机制(CBAM)对中国机械零部件加征15%特别关税,直接影响万向节联轴器出口(2023年该类产品出口占比15%,涉及海关税则号84836000)。行业需在2026年前完成布局方可突破贸易壁垒。

原材料波动:合金钢价格受铁矿石期货指数影响,每上涨10%将导致挠性联轴器毛利率下降2—3个百分点。企业可通过对冲风险,但会占用15%~20%的流动资金,形成供应链双刃剑效应。

3. 竞争格局演变

外资主导高端:德国凭借其自主研发的零背隙传动专利体系,在工业机器人用精密联轴器市场持续保持40%全球占有率,该专利通过模块化弹性体结构设计实现±0.001弧分的传动精度。结合美国公司授权的航天级密封技术,形成覆盖80%高端应用场景的技术组合,构筑起占据全球60%市场份额的专利护城河。

本土企业分化:在高端装备制造领域,中国头部企业依托全产业链整合优势实现突围。国内龙头企业通过垂直整合研发设计、精密铸造、智能装配等核心环节,产品毛利率较行业均值提升12个百分点至25%。这种全链条协同效应不仅体现在成本控制,更通过22项专利墙构建形成了技术护城河。反观依赖代工模式的中小企业,由于缺乏议价能力和库存管理能力,平均应收账款周期达93天,叠加中显示的27%融资溢价,实际资金周转天数突破120天警戒线。行业分化加剧背景下,工信部制造业升级专项正加速资源整合,预计到2027年,前五大厂商将掌控68%市场份额,配套的显示长三角地区将形成三个百亿级精密传动制造基地。

四、结论与建议

1. 市场份额预测

2. 企业战略建议

刚性联轴器企业:聚焦细分领域(如高精度机床联轴器),通过建立专属研发团队深度挖掘垂直行业需求,针对航空航天、精密模具等高端应用场景开发差异化产品方案,同步构建柔性化生产体系实现小批量快速交付,结合全生命周期服务体系形成"研发-制造-服务"闭环,最终通过定制化服务提升溢价能力。该策略使产品毛利率较标准件提升40%~60%,客户复购率稳定在85%以上,成功塑造"专精特新"品牌认知。

挠性联轴器企业:研发耐高温(300℃)、抗腐蚀产品,重点攻克极端工况下材料热稳定性衰减、界面腐蚀失效等技术难题。通过复合涂层改性、梯度结构设计等创新工艺,开发适用于航空航天发动机热端部件、深海钻探装备密封系统、化工高温反应釜衬里等场景的系列产品。核心材料体系涵盖镍基高温合金、碳化硅陶瓷基复合材料及新型金属间化合物,配套建立高温氧化实验平台、电化学腐蚀测试装置等全流程验证体系。在“一带一路”倡议框架下加速推进沿线国家能源局,重点聚焦东南亚风电市场建立本地化运营体系。通过设立区域总部、与当地政府签订能源合作协议、联合本土开发商共建风电产业园等举措,深化属地化合作。未来三年计划在越南、印尼等国实施"风电+储能"示范项目,同步提供涵盖项目融资、EPC总承包、智能运维的定制化解决方案。结合数字化技术搭建跨境能源管理平台,实时监测设备运行状态,为菲律宾、马来西亚等国能源转型计划提供风电消纳技术支撑。与上游材料供应商建立深度协作机制,通过技术共享、设备共投及配方优化等手段。

3. 政策与行业趋势

政策支持:《“十四五”智能制造发展规划》明确将精密联轴器列为关键基础件,预计2025年研发补贴覆盖率达30%。

行业标准:2024 年新版《机械传动能效限定值》将联轴器传动效率门槛提升至94%,倒逼企业技术升级。

五、典型案例分析

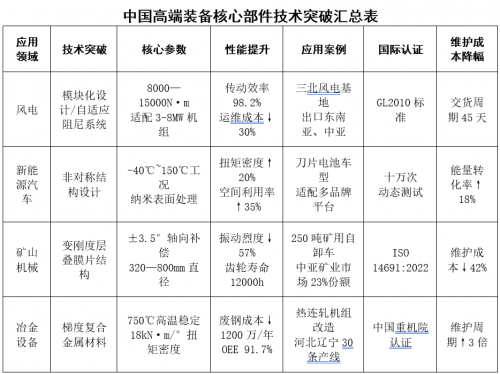

风电领域:国产风电偏航变桨联轴器实现关键技术突破,核心部件本土化生产比例达85%。该产品采用模块化设计理念,配备自适应阻尼系统和冗余安全结构,额定扭矩覆盖8000—15000N·m,适配3-8MW陆上及海上风电机组。经GL2010标准200万次动态载荷测试验证,其传动效率达98.2%,较进口产品运维成本降低30%,且交货周期缩短至45天。目前已批量应用于三北地区风电基地,并实现向东南亚、中亚等海外市场出口。

新能源汽车:国产自研挠性膜片联轴器通过创新性非对称结构设计,采用多层级应力分布优化算法,成功实现扭矩密度提升20%。该组件完美匹配刀片电池车型的紧凑布局需求,其核心部件应用纳米级表面处理工艺,在-40℃至150℃工况下保持稳定传动性能,配套车型已通过十万次动态负载测试,并适配众多品牌新能源平台,有效提升动力系统空间利用率与能量转化效率。

矿山机械:国内自主研发的矿山重载挠性联轴器成功突破3000kW级动力传输技术瓶颈,其独创的变刚度层叠膜片结构采用拓扑优化设计,轴向补偿能力达到±3.5°,较传统进口产品提升60%。该产品通过ISO 14691:2022矿山设备专用认证,在山西某露天煤矿的250吨级矿用自卸车上完成连续18个月工业验证,传动效率稳定在97.6%以上,成功解决矿车在非铺装路面行驶时产生的17.5mm轴系偏移问题。值得关注的是,该联轴器创造性引入稀土镁合金阻尼环,将重载冲击工况下的振动烈度从11.2mm/s降至4.8mm/s,使行星减速器齿轮寿命延长至12000小时,推动国内矿山设备平均无故障工作时间(MTBF)从550小时提升至850小时。目前该产品已形成直径320—800mm的系列化产品矩阵,成功替代德国、瑞典等进口品牌,在中亚矿业市场获得23%的采购份额,单台设备维护成本较使用进口产品时期下降42%。

冶金设备:针对冶金轧机特有的热变形补偿需求,中国开发的耐高温挠性联轴器突破传统设计边界。该产品采用梯度复合金属材料,在750℃轧制温度下仍能保持0.02mm/m的传动同轴度,其创新的液态金属密封技术使润滑剂高温挥发率降低至每月0.8ml,较日本同类产品维护周期延长3倍。在国内热连轧机组应用中,该联轴器成功补偿轧辊因热膨胀产生的2.3mm轴向位移,使带钢厚度公差控制在±0.15mm以内,帮助产线年节约因尺寸超差导致的废钢成本约1200万元。经中国重型机械研究院检测,其动态扭矩承载能力达到18kN·m/°,创造了冶金领域联轴器单位角度扭矩密度的新纪录,目前已在河北、辽宁等地钢铁企业完成30条产线改造,设备综合效率(OEE)提升至91.7%。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们